Автор:

Mike Robinson

Дата На Създаване:

7 Септември 2021

Дата На Актуализиране:

1 Юни 2024

Съдържание

Много анализатори смятат, че пазарната цена на акция не представлява непременно истинската стойност на компанията. Такива анализатори използват присъщата стойност, за да определят дали цената на акцията подценява сделката или не. Има четири формули, широко използвани за това изчисление. Формулите отчитат капитала и печалбите, генерирани от компанията, както и дивидентите, изплатени на акционерите.

Стъпки

Метод 1 от 5: Разбиране на основите на инвестициите

Вижте какви са възможностите за инвестиция. Вътрешната стойност се използва за измерване на истинската стойност на инвестицията, но преди да я изчислите, е важно да разберете основите на инвестирането. За да разшири своята дейност, една компания може да събира пари по два начина: чрез издаване на акции или облигации.

- Компаниите обикновено издават обикновени акции, когато продават акционерния дял в бизнеса. Тоест, когато купувате акции, ставате един от собствениците (инвеститорите) на компанията. Броят на акциите, които притежавате, представлява малкият процент от компанията, която притежавате.

- От друга страна, облигацията представлява дълг на компанията. Инвеститорите, които купуват облигации, се считат за кредитори на компании. Всеки, който купува ценна книга, получава доходи от лихви върху нея, обикновено два пъти годишно. Инвеститорът има възвръщаемост на първоначалната сума, инвестирана на датата на падежа на ценната книга.

Помислете как една компания става печеливша. Вътрешната стойност се основава на способността на бизнеса да генерира паричен поток и печалби. Когато доходът (или продажбите) на дадена компания надвиши разходите, се казва, че е реализирала печалба (печалба).- В този случай можете да мислите за печалбите и печалбите като за едно и също нещо.

- Компаниите се нуждаят от пари за закупуване на инвентар, извършване на плащания и реклама на марката. Този вид разход е известен като изходящ паричен поток.

- Когато клиентите плащат за продукт или услуга, бизнесът има паричен приток. Способността да генерира с течение на времето повече притоци, отколкото изходящи потоци е характеристика на ценна компания.

Изберете вариант за инвестиция. Инвеститорите имат стотици възможности за инвестиране. Купувачът на облигации, например, очаква да спечели възвръщаемост на лихвите.- Купувачът на акции, от друга страна, е заинтересован да види как цената на акциите се повишава с течение на времето или да получи дял от печалбите на компанията под формата на дивиденти.

- Формулите за изчисляване на вътрешната стойност създават хипотези за това каква е нормата на възвръщаемост, която инвеститорът изисква от ценна книга или акция, за да си струва инвестицията.

- Можете да мислите за нормата на възвръщаемост като за минимално очакване, което инвеститорът има относно ценната книга или акциите. Ако инвестицията не отговаря на очакванията, се приема, че не си струва.

Метод 2 от 5: Използване на модела на дисконтирани дивиденти

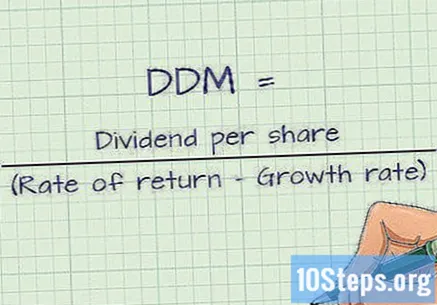

Разбиране на дефиницията. За изчисляване на присъщата стойност, Моделът на дисконтирани дивиденти (DDM, на английски език) взема предвид доларовата стойност на дивидентите, изплатени на акционерите. Този модел също така отчита прогнозирания темп на растеж на дивидентите. Очакваните бъдещи дивиденти се дисконтират от текущата стойност, като се използва дисконтов процент. Ако Моделът на дисконтирани дивиденти оценява акцията на цена, по-висока от продадената по текущата пазарна цена, цената на акцията се счита за подценена. Формулата на DDM е (Дивидент на акция) / (Дисконтов процент - Темп на нарастване на дивидента).

Помислете за темпа на растеж на дивидентите. Дивидентът е разпределение на дял от печалбата на компанията между акционерите. Ако се очаква печалбите да се увеличат, анализатор може да предположи, че дивидентите, изплатени на акционерите, също могат да се увеличат. За да използвате формулата DDM, трябва да вземете предвид скоростта на растеж.

- Да кажем например, че една компания има годишни печалби от един милион долара. Тя решава да плати 500 000 долара на акционерите под формата на дивиденти.

- Ако компанията има 500 000 обикновени акции в обращение, за всяка акция ще бъде изплатен доларов дивидент.

- Да предположим, че компанията прави два милиона долара през следващата година. Може да реши да плати още по-голяма сума дивиденти - да речем, милион долара.Ако броят на обикновените акции в обращение остане 500 000, всяка от тези акции ще получи два долара дивидент.

Приложете отстъпката. Дисконтовият процент е процентът, използван за дисконтиране на очакваните бъдещи плащания от текущата стойност на акцията или ценната книга. Дисконтирането на очакваните бъдещи плащания от настоящата стойност позволява на анализатора да направи по-ясно сравнение на капиталовите потоци през различни периоди от време.

- Не забравяйте, че за тази формула дисконтовият процент е нормата на възвръщаемост на инвестицията, изисквана от инвеститора. Трябва да се вземе предвид стабилността на изплащането на дивиденти. Например, ако изплащането на дивиденти варира значително и е нередовно, дисконтовият процент трябва да бъде по-висок.

- Да предположим, че като инвеститор очаквате да получите плащане от $ 100 след пет години. Представете си също, че процентът на отстъпка за всяка година ще бъде 3%.

- Възможно е да се използва таблица на настоящата стойност, за да се определи коефициентът на настоящата стойност на 100-те долара, които ще бъдат получени след пет години, при дисконтов процент от 3%. Коефициентът е 0,86261 (други таблици или калкулатори могат да показват малко по-различна стойност, докато закръглят резултата).

- Настоящата стойност на плащането е (100 долара по 0,86261 = 86,26 долара).

Вмъкнете вашите предположения във формулата DDM. Формулата на DDM е (Дивидент на акция) / (Дисконтов процент - темп на нарастване на дивидента), където дивидентът на акция е сумата от долари, платени в дивиденти за всяка обща акция в обращение. Да предположим, че дивидентът е $ 4 на акция.

- Дисконтовият процент е минималният очакван процент на възвръщаемост на инвестицията. Да предположим, че е 12%.

- Да предположим, че темпът на растеж на изплатените дивиденти е 4% годишно.

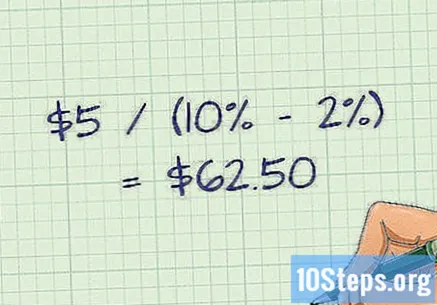

- Формулата на DDM е ($ 4 / (12% - 4%) = $ 50). Не забравяйте, че при изчислението 12% стават 12/100 и 4%, 4/100. Следователно 4 долара / 0,12 - 0,04 дава резултата по-горе. Ако текущата цена на инвестицията е по-малка от $ 50 на акция, формулата посочва, че текущата й цена е подценена. С други думи, присъщата стойност на инвестицията е по-голяма от текущата й пазарна стойност.

Метод 3 от 5: Разглеждане на модела за растеж на Гордън

Анализирайте концепцията за непрекъснат растеж на дивидентите. С течение на времето много компании изпитват увеличение на продажбите и печалбите. Ако печалбите се увеличат, бизнесът има възможност да изплаща по-големи суми на акционерите под формата на дивидент.

- Моделът за растеж на Гордън предполага, че дивидентите ще растат вечно с постоянна постоянна скорост.

- Формулата е (Очакван дивидент на акция годишно от сега) / (Норма на възвръщаемост, изисквана от инвеститора - Непрекъснат темп на растеж на дивидентите)

Имайте предвид, че не е задължително дадена компания да използва печалби, за да плаща повече дивиденти на акционерите. Той може също така да запази тези парични печалби за бъдещо използване. Печалбите, които компанията не изплаща като дивиденти, се наричат неразпределена печалба. Балансът на неразпределената печалба на компанията е равен на сумата от всички печалби, които тя има минус цялата сума, изплатена в дивиденти от създаването на компанията.

Създайте някои хипотези за променливите на формулата. Да предположим, че след една година очакваната стойност на дивидент на компания на акция е пет долара. Да предположим, че нормата на възвръщаемост, необходима за инвеститор, е 10%. И накрая, помислете, че годишният темп на вечен растеж на дивидента е 2%.

Използвайте формулата, за да изчислите вътрешната стойност. Моделът за растеж на Гордън ще бъде ($ 5 / (10% - 2%) = $ 62,50). Това е вътрешната стойност на запаса според този модел. Ако текущата пазарна цена на акцията е под $ 62,50, моделът посочва, че тя е подценена.

Метод 4 от 5: Прилагане на формула за остатъчен доход

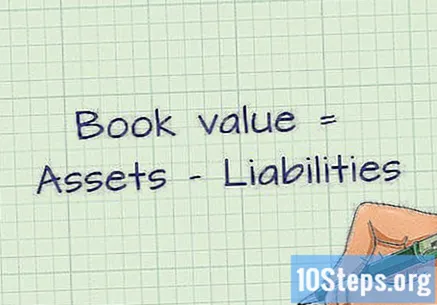

Спазвайте балансовата стойност на всяка акция (или балансовата стойност на акцията, VPA). Счетоводната стойност (собствен капитал) на дадено дружество се определя като неговите активи минус пасивите. Ако дадено дружество продаде всички активи, които притежава, и използва получените пари, за да плати всички останали разходи, всички останали пари ще се считат за собствения му капитал (балансова стойност).

Разберете концепцията за остатъчна стойност. Фирмата има определен актив като отправна точка. След това формулата разглежда нови (очаквани) печалби, които компанията прави и които надвишават необходимата норма на възвръщаемост за инвеститора.

- „Екстра стойност“ ще бъде добавена към съществуващия собствен капитал (счетоводна стойност) на акциите.

- Ако компанията е в състояние да увеличи печалбата с по-висок процент от необходимото, това ще бъде по-ценно.

- Ако изчислената вътрешна стойност е по-голяма от текущата пазарна цена, дялът е подценен.

Добавете остатъчната стойност. Формулата за изчисляване на остатъчната стойност има два компонента. Сумирайте текущия собствен капитал с текущата стойност на очакваните бъдещи печалби.

- Да предположим например, че една компания ще печели един долар на акция завинаги и същата тази компания също плаща цялата тази печалба в дивиденти от един долар на акция. Представете си, че инвестираният капитал (балансова стойност) е шест долара на акция. Тъй като спечелените печалби и изплатените дивиденти ще се анулират, бъдещата балансова стойност на компанията винаги ще остане шест долара на акция. Да предположим, че нормата на възвръщаемост, изисквана от инвеститора (или процентната цена на инвестицията), е 10%.

- Изчислете годишния остатъчен доход, като използвате формулата, където = остатъчен доход в бъдещи периоди; = норма на възвръщаемост на акциите, = нетен доход за периода.

- Ако нетният доход е един долар годишно, балансовата стойност винаги е шест долара, а нормата на възвръщаемост е 10%, тогава годишният остатъчен доход е. Тоест 40 цента за долар.

- Настоящата стойност на бъдещия остатъчен доход е. Тоест 4 долара.

- Вътрешната стойност е равна на текущата счетоводна стойност (собствен капитал) на компанията плюс текущата стойност на бъдещите остатъчни доходи. Тогава остава уравнението.

- Следователно вътрешната стойност е 10 долара.

Метод 5 от 5: Използване на метода на дисконтирания паричен поток

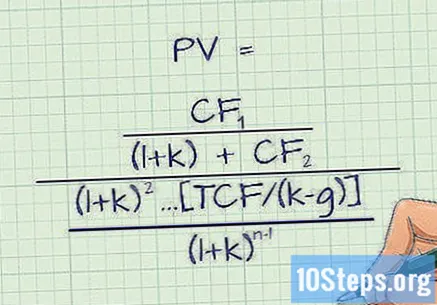

Научете формулата. Формулата за метода на дисконтирания паричен поток е: ....

- = текуща стойност;

- = паричен поток през година i;

- = дисконтов процент;

- = паричният поток за миналата година;

- = вечен темп на растеж, приет след последната година на паричния поток;

- = брой години в периода, включително последната година.

- За да се разбере формулата, човек трябва да е запознат с понятията за свободен паричен поток, капиталови инвестиции и среднопретеглена цена на капитала.

Помислете за свободния паричен поток. Той се определя като оперативен паричен поток минус капиталови инвестиции. Оперативният паричен поток съответства на ежедневните парични потоци и потоци от бизнеса. Това включва закупуване на инвентар, изплащане на заплати и получаване на пари от клиенти.

- Капиталовата инвестиция представлява разходи за дълготрайни активи, като машини и оборудване. Помислете за активите, които ще използвате в компанията за период от X години.

- Успешните компании са в състояние да генерират по-голямата част от парите в своята дейност. Ако например произвеждате и продавате дънки, продажбата на дънки трябва да бъде вашият основен източник на пари.

- Ако имате свободен паричен поток, имате гъвкавостта да харчите пари в области, които могат да увеличат продажбите и печалбите на вашата компания. Ако например се продава конкурентна компания, бизнесът може да използва свободен паричен поток, за да я купи и разшири дейността си.

Анализирайте среднопретеглената цена на капитала (WACC). Капиталът представлява парите, които събирате за управление на бизнеса. Ако, за да наберете капитал, издадете акции на инвеститорите, те очакват някаква норма на възвръщаемост на направената инвестиция. Купувачите на облигации искат лихвен процент, платен по облигациите, в които са инвестирали.- Издаването на облигации (дълг) и акции (участие) има разходи. Ние наричаме тази цена на капиталовите разходи.

- Ако печалбата, която очаквате да реализирате по проект, е по-голяма от цената на капитала, финансово, има смисъл да наберете капитал за проекта.

- Методът на дисконтирания паричен поток използва среднопретеглената цена на капитала във формулата си.

Направете предположения за формулата за дисконтиран паричен поток. Помислете за оценката на стойността на Sun Microsystems за 2012 г. Акциите, продадени за $ 3,25. Но дългосрочният темп на растеж се оценява на 13%. Това означава, че акциите са оценени на $ 5,50, което прави цената от $ 3,25 страхотна покупка.- Промените в растежа и лихвените проценти оказват голямо влияние върху прогнозите.